تاریخچه سیاستگذاری در حوزه متانول و مسیری که پیشروی متانولسازان است

راه و بیراهه

دسترسی به منابع عظیم گاز، بهبود اقتصاد ملی، نیاز کشور، نیاز به سرمایهگذاری عظیم در توسعه زیرساختهای صادرات گاز از جمله عوامل متعددی هستند که تصمیمگیران حوزه نفت و گاز و پتروشیمی را بر آن داشت تا با حمایت از توسعه صنایع پاییندستی گاز، راه را برای صادرات این محصولات از جمله اوره و متانول هموار کنند.

به گزارش گروه رسانهای شرق،

بهروز عباسی - مدیر عامل پیشین هلدینگ انرژی سپهر

دسترسی به منابع عظیم گاز، بهبود اقتصاد ملی، نیاز کشور، نیاز به سرمایهگذاری عظیم در توسعه زیرساختهای صادرات گاز از جمله عوامل متعددی هستند که تصمیمگیران حوزه نفت و گاز و پتروشیمی را بر آن داشت تا با حمایت از توسعه صنایع پاییندستی گاز، راه را برای صادرات این محصولات از جمله اوره و متانول هموار کنند. لازم به ذکر است که صادرات این محصولات با توجه به جامدبودن اوره و مایعبودن متانول از سهولت بالاتری نسبت به گاز برخوردار بوده و نیازمند توسعه زیرساختهای وسیع نیست. این امر با ارائه مشوقهای اقتصادی متعدد، در نهایت ایران را به یکی از بزرگترین تولیدکنندگان و صادرکنندگان جهانی این محصولات مبدل کرد و از این حیث میتوان این سیاست را موفق ارزیابی کرد. اگرچه در ابتدا نگاهها به اقتصاد متانول نسبت به اوره، از برتری تولید متانول حکایت داشت ولی در ادامه، تحولات جهانی و داخلی، وضعیت این صنعت را به شکلی ناپایدار رسانیده است. در این بین میتوان به تحولات مثبتی از جمله توسعه صنایع پاییندستی متانول (MTO و MTP) در کشور چین و ساختهشدن کشتیهای متانولسوز که نوید بهبود تقاضای محصول را داشتند در کنار تحولات منفی از جمله تحریمهای ظالمانه علیه کشور و توسعه سوختهای مایعشده حاصل از گاز (به عنوان رقیب متانول در بازار سوخت) و نوسانات شدید قیمت گاز طبیعی اشاره کرد. در کنار روندهایی که به شکل خلاصه تشریح شد، مشکلات حاصل از جنگ در اوکراین از طریق افزایش قیمت گاز و مشکلات مالی و ناترازیهای بودجهای، مجلس و وزارت نفت را بر آن داشت تا مجموعه مشوقات اولیه را بهمرور کاهش دهد که این خود باعث تعمیق مشکلات این صنعت شد. در یک تصویر کلی، این تحولات به گونهای رقم خورد که با وجود خوشبینیهای اولیه، وضعیت فعلی این صنعت باعث نگرانی فعالان و سیاستگذاران شده است. این مهم را میتوان در کاهش مستمر حاشیه سود شرکتهای تولیدکننده متانول مشاهده کرد.

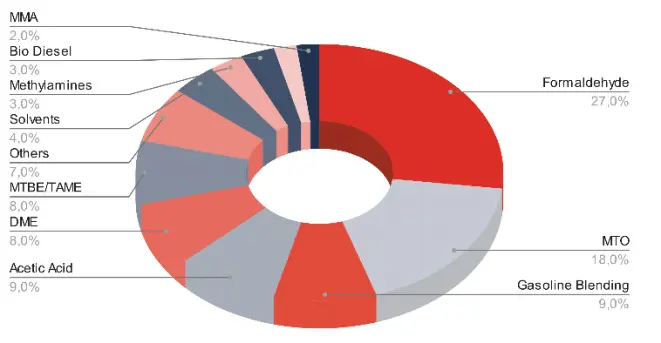

کاربردهای متانول

متانول به طور معمول به عنوان سوخت (محصول نهایی) مورد استفاده قرار میگیرد که این بخش در حال حاضر حدود 30 درصد از بازار مصرف آن را به خود اختصاص داده است. علاوه بر آن، این محصول دارای کاربردهای روبهتوسعهای در صنایع شیمیایی و پتروشیمی است که نقش وسیعی در زندگی روزمره ما دارد. توسعه واحدهای پاییندستی متانول بالاخص در کشورهای چین و هند چهره این صنعت را از یک صنعت پاییندستی به صنعتی میاندستی دگرگون کرده و تقاضاهای جدید را به وجود آورده است.

بازار متانول و تحولات آن

میزان تقاضای متانول در حال حاضر بیش از صد میلیون تن برآورد میشود. تمرکز نسبی تولید زغال سنگ و گاز طبیعی (به عنوان خوراکهای اصلی) جغرافیای نسبتا متمرکزی را در تولید این محصول فراهم آورده است و کشورهایی همچون چین، ایران و آمریکا با توجه به دارابودن منابع طبیعی و خوراک مورد نیاز از جمله کشورهای بزرگ تولیدکننده این محصول هستند.

میزان عرضه و تقاضای متانول و تحلیل روندهای آن تحت تأثیر کاربردهای متعددی که برای آن برشمرده شد، بسیار مشکل بوده؛ چراکه تحولات هر یک از بازارهای محصولات پاییندستی و مصرف مستقیم میتواند بر ساختار بازار متانول اثرگذار باشد. علاوه بر آن فراروندهای موجود در بازار جهانی نیز میتواند تأثیرات حائز اهمیتی داشته باشند. در حوزه تجارت بینالمللی نیز متانول بازار قابل توجهی داشته و چین با سهم 31 درصدی بزرگترین واردکننده بوده و کشورهای هلند، تایلند و هند در رتبههای بعدی قرار دارند. درخصوص ایران نیز چین با حدود 90 درصد و هند با حدود 10 درصد مهمترین اهداف صادراتی کشور هستند.

همچنین موارد عمده که میتوانند بر آینده این بازار به شکل مثبت تأثیرگذار باشد به قرار زیر هستند:

• از آنجایی که متانول سوخت نسبتا پاکی محسوب میشود و در شرایطی که توجه به مسائل زیستمحیطی در زمره اولویتهای سازمانهای جهانی، کشورها و شرکتها است، میتوان امید داشت که با جهش بزرگی در تقاضای این محصول طی سالهای آتی مواجه باشیم.

• یکی از روندهای بسیار حائز اهمیت، امکان اختلاط متانول با بنزین در برخی از کشورها است که حدود سه تا پنج درصد مجاز شمرده میشود. در صورت رواج این روند میتوان انتظار افزایش تقاضای بازار را محتمل دانست.

• با توجه به تعدد محصولات پاییندستی همچنین انتظار میرود که تحت تأثیر افزایش تولید این محصولات، تقاضا در این بخش تحت تأثیر قرار گیرد. در حال حاضر توسعه پاییندستی تولید اتانول سنتزی و بنزین از جمله موارد مورد انتظار است.

• امکان ممنوعیت تولید متانول مبتنی زغال سنگ تحت تأثیر نگرانیهای زیستمحیطی طی سالهای آتی میتواند منجر به کاهش عرضه و در نتیجه افزایش قیمت متانول شود.

همچنین در سمت دیگر نگرانیهای عمده به قرار زیر هستند:

• ورود رقبای جدید همچون هیدروژن سبز به عنوان جایگزین در حوزه مصرف مستقیم میتواند بر تقاضای متانول تأثیر مستقیم داشته باشد. عملکرد بهتر این محصول از دیدگاه زیستمحیطی در این زمینه حائز توجه است. با این وجود از آنجایی که امکان تولید هیدروژن مبتنی بر متانول نیز وجود دارد، این روند میتواند حائز فرصتهایی نیز در این صنعت باشد.

• در سالیان گذشته امیدهایی در مورد توسعه ناوگان دریایی مبتنی بر متانول وجود داشته که این روند تحت تأثیر قوانین زیستمحیطی بوده است. ولی با توجه به روند کند این تحول، به نظر نمیرسد بتوان این پدیده را چندان در تحلیل نهایی تقاضا مدنظر قرار داد.

• نوسانات قیمت خوراک بالاخص در کشور ما که تحت تأثیر روندهای سیاسی نیز قرار داشته است، از دیگر عواملی است که میتواند حاشیه سود متانول را تحت تأثیر قرار دهد.

• همچنین در کشور ما در حال حاضر ریسک سختترشدن تحریمهای ظالمانه دور از ذهن نبوده که خود میتواند هزینههای صادرات و قیمت فروش محصولات را تحت تأثیر قرار دهد.

• کمبود گاز در کشور و قطعی گاز صنایع و تغییر نگاه سیاستگذاران به این محصول نیز از جمله سایر روندهایی است که به نظر در کوتاهمدت و میانمدت کماکان این صنعت را با چالشهای جدی مواجه خواهد کرد.

با توجه به موارد گفتهشده درمجموع خوشبینی بر آینده تقاضای جهانی این محصول حکمفرماست و در خصوص این قبیل پیشبینیها روند رشدنمایی تقاضا تا سال 2050 تا حدود 500 میلیون تن نیز برآورد شده است.

صنعت تولید متانول در کشور

در حال حاضر ظرفیت اسمی مستقرشده تولید متانول در کشور بیش از 17 میلیون تن است که با احتساب واحدهای جدید در حال ساخت این عدد را میتوان تا حدود 27 میلیون تن در آینده نهچندان دور برآورد کرد که این مهم نشان از وجود رقابت جدید در بین تولیدکنندگان داخلی دارد. همچنین تنوع پایین بازارهای هدف از دیگر دلایل تشدید رقابت داخلی بالاخص با افزایش عرضه حاصل از بهرهبرداری از طرحهای جدید است. از سوی دیگر نیازهای ارزی کشور و وابستگی آن به درآمد شرکتهای پتروشیمی و سهم قابل توجه صادرات متانول در سبد صادرات پتروشیمی نشاندهنده اهمیت استراتژیک این صنعت در کوتاهمدت، میانمدت و بلندمدت است. سرمایهگذاری عظیم صورتگرفته در این مورد و نیاز به صیانت از سرمایهگذاری انجامشده نیز از دیگر مواردی است که باید در دستور کار تصمیمگیران حوزه پتروشیمی و دولتمردان قرار گیرد.

همانگونه که اشاره شد، صنعت پتروشیمی و به تبع آن تولید متانول کشور طی سالهای اخیر بهشدت تحت تأثیر محدودیتهای حاصل از کمبود و قطعی گاز در فصول سرد سال قرار دارد. این مشکل خود به علت عدم سرمایهگذاری در صنایع بالادستی رخ داده و تاکنون زیانهای عمدهای را برای این صنعت به دنبال داشته است و این شرایط با روند افزایشی ظرفیتهای تولید متانول در کشور تشدید خواهد شد.

مسیر پیشرو

اگرچه چشمانداز بازار متانول به شکل خوشبینانهای مثبت ارزیابی میشود، اما با وجود این، برونرفت از مشکلات جاری نیازمند هماهنگی میان دستگاههای دولتی و شرکتها بوده که در این بخش با توجه به توان چانهزنی بالاتر، نقش هلدینگهای بزرگ پتروشیمی حائز اهمیت است. از سوی دیگر مشکلات مرتبط با محدودیت خوراک گاز طبیعی، توسعه بخش بالادست صنعت پتروشیمی را با یک چالش جدی مواجه کرده است. بنابراین به نظر میرسد که این صنعت برای توسعههای آتی لاجرم باید بر توسعه در پاییندست صنعت پتروشیمی متمرکز شود. لازم به توضیح است که این مهم را نمیتوان به طور عام صحیح دانست، زیرا برای مثال بزرگترین تولیدکننده متانول جهان (شرکت متانکس) در حال حاضر صرفا بر افزایش تولید متانول متمرکز است و مسیر توسعه صنایع پاییندستی را در دستور کار خود قرار نداده است. بنابراین پیشنهادهایی به قرار زیر قابل ارائه است:

1- با توجه به مشکلات موجود کشور در حوزه تأمین سوخت خودروها به نظر میرسد در کوتاهمدت از طریق اختلاط متانول با سوخت خودرو بتوان تقاضای داخلی را گسترش داد و نیاز به صادرات را تعدیل کرد. از آنجایی که دولت نیز درصدد یافتن راهحلی برای مشکل سوخت است، این مهم میتواند مورد توجه دولت نیز باشد. این اختلاط میتواند به میزان سه درصد در نظر گرفته شود.

2- در پیشنهاد اول لازم است در میانمدت به تبعات زیستمحیطی و مشکلات کیفی اختلاط متانول و سوخت نیز توجه شود. در این زمینه دو راهکار اصلی مدنظر است؛ تولید بنزین از متانول (MTG) و تولید اتانول سنتزی از متانول (MTE). بر اساس آییننامه تخفیف پلکانی واحدهای تولیدکننده فرآوردههای نفتی اصلی از خوراک متانول، مشمول تخفیف 16.5 تا 17 درصدی خواهند شد. از سوی دیگر با توجه به این واقعیت که ضریب تبدیل متانول به بنزین 2.7 بوده (2.7 مترمکعب متانول برای تولید یک مترمکعب بنزین مورد نیاز است) ولی در تولید اتانول سنتزی این ضریب به حدود 1.67 کاهش مییابد (مجموع گاز سنتز و متانول) و همچنین با توجه به سرمایهگذاری پایینتر واحدهای تولید اتانول سنتزی و کاربرد مشابه این محصولات (اتانول سنتزی قابلیت اختلاط با سوخت خودرو را دارد) به نظر میرسد که تولید اتانول سنتزی از ارجحیت بالاتری برخوردار باشد و بر همین اساس شرکتهای پتروشیمی زاگرس و پتروشیمی خارک طرحهای توسعه خود را بر تولید اتانول سنتزی بنا کردهاند. با وجود این، کماکان مشخص نشده است که دولت اتانول سنتزی را در زمره سبد سوختی کشور قرار داده و مشمول تخفیفات پلکانی میداند یا خیر. در صورت اجرای این طرح بازار بسیار گستردهای برای متانول در داخل کشور فراهم میشود. لازم به ذکر است که تولید اتانول در جهان معمولا مبتنی بر محصولات و ضایعات کشاورزی بوده و تبادلات بینالمللی آن محدود است، بنابراین در کوتاهمدت بازار بینالمللی قابل توجهی برای آن قابل تصور نیست. هرچند تصویب قوانین در خصوص اختلاط بنزین در کشورهای بزرگ مصرفکننده همچون چین و آمریکا نوید روزهای بهتری برای اتانول میدهد. همچنین لازم به یادآوری است که اختلاط اتانول با سوخت خودرو از دیدگاه زیستمحیطی دارای مزیت بوده و همچنین به افزایش عدد اکتان بنزین و کاهش نیاز به افزودنی اکتان افزا منجر میشود.

3- توسعه سایر صنایع پاییندستی از جمله فرمالدئید و متیل آمین که با توجه به حوزههای پاییندست خود دارای ارزش افزوده بالاتری بوده و امکان اشتغال وسیع و بهبود اقتصادهای محلی را فراهم میآورند، میتواند در دستور کار قرار گیرد که در این حوزه هلدینگ خلیج فارس و هلدینگ پترول پیشقدم بودهاند. همچنین خبرهایی در مورد ورود بخش خصوصی به این بخشها به گوش میرسد.

در خاتمه یادآور میشود که توسعه صنایع پاییندستی متانول نیازمند حمایت دولت بوده و به منظور بهبود شرایط اقتصادی این طرحها، دولت میتواند حمایتهایی از جمله اصلاح قیمتگذاری خوراک گاز، قیمتگذاری اتانول سنتزی مبتنی بر قیمت بنزین، صدور مجوز اختلاط سوخت خودرو با متانول و اتانول، خرید تضمینی اتانول سوختی با توجه به شرایط بازار جهان و درنظرگرفتن اتانول سنتزی در سبد سوخت کشور و به تبع آن امکان بهرهگیری شرکتها از تخفیفات پلکانی این قانون را مدنظر قرار داد. تأکید میشود که در شرایط فعلی و با توجه به محدودیتهای تجارت بینالمللی اتانول، شرط موفقیت توسعه صنایع تولید اتانول در کشور، حمایت دولتی از اختلاط اتانول با سوخت خودروها است.

برای اطلاع از آخرین اخبار و تحلیلها به کانال شرق در «تلگرام» بپیوندید.